적금 이자 높은 은행 목돈 모으는 방법 3가지(빠르게 돈 모으는 법)

많은 사람들이 돈을 모으기 위해 선택하는 방법 중에 적금 가입을 선택합니다.

적금 같은 경우 일반 예금처럼 넣었다 뺏다가 되지 않아서 돈을 빼는 용도가 아니라 돈을 집어넣는 용도의 통장입니다.

적금 가입하는 이유 중에는 많은 이유가 있겠지만 그중에서는 목돈을 모으는 용도라고 볼 수 있습니다.

아무 생각 안 하고 아무 은행을 골라서 적금 가입을 하고 싶지만 은행마다 적금 이자율이 조금씩 틀립니다.

은행마다 다른 이자율, 개인 적용이 가능한 우대금리 이런 걸 다 따지게 되면 생각 보다 이자율이 차이가 날 수 있습니다.

오늘은 적금 이자 높은 은행 목돈 모으는 방법 3가지(빠르게 돈 모으는 법) 에 대해 알아보겠습니다.

적금 이자 은행 검색 사이트 금융감독원

적금 이자 은행별 검색이 가능한 금융감독원으로 연결 됩니다.

적금 이자 금리 좋은 은행 목돈 모으는 방법 3가지(빠르게 돈 모으는 법)

1.적금

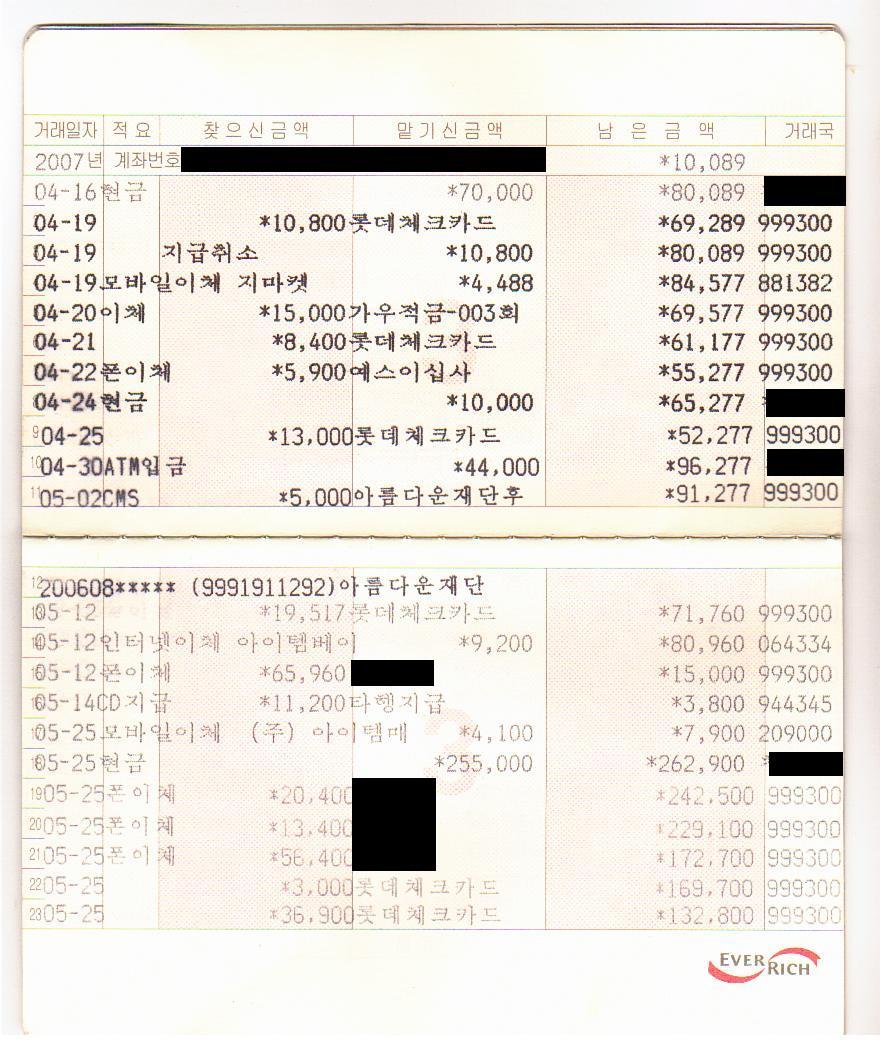

적금은 매월 적금 가입자가 정한 날 일정한 금액을 모아서 이자를 받는 방식의 은행 상품입니다.

적금을 가입을 할 때 적금 가입자가 자동으로 입금할 날짜로 입금할 금액을 정합니다.

달마다 같은 날짜에 같은 금액을 일정 기간 동안 정해서 납입을 하는 방식입니다.

일정 기간이 다 차는 경우를 만기가 됐다고 표현을 하는데 기간이 6개월 단기로 하는 경우도 있고 장기로 36개월 이상 하는 경우도 있습니다.

예를 들자면 매달 5일 20만 원씩 12개월 동안 적금 상품을 들게 되면 적금에 들어가는

원금 20만 원+ 12개월=240만원이 은행 이율 금리에 따라서 같은 플러스 되서 돈을 돌려받을 수 있습니다.

적금 가입 방식에 따라 조금씩 다를 수 있습니다. 위에 예시 정기적금에 대한 예시이고 자유적금인 경우는 가입자가 자유롭게 입금이 가능합니다.

적금 같은 경우는 일반예금 통장과 달라서 적금 안에 들어있는 원금을 찾으려면 적금 가입을 해지를 하고 찾을 수밖에 없습니다.

2.적금 이자

가입자가 넣는 적금 원금에 이자가 붙는 방식은 은행 이자율이 예로 3%로 하면 3%로 가 정기 적금에 매달 붙는 게 아닙니다.

1월~12월 1년 적금 가입을 했다면 1월에는 원금에 3% 은행이 이율이 적용이 되지만 그 이후 입금하는 원금 이자율은 3% 이하로 줄어듭니다.

적금 이자율이 갈수록 적어지는 이유로는 은행에 돈을 맡기는 적금 기간이 점점 짧아지기 때문입니다.

예를 들자면 1월에 들어가는 원금에 대한 이자율은 연 3%가 맞지만 2월에는 11개월로 짧아지고 3월에는 10개월로 짧아지고 나중에 12월에는 1개월 짧아지기 때문입니다.

적금 이자율이 3%라고 한다면 실질적인 이자율은 1.5% 정도라고 보면 됩니다.

3.적금 이자 높은 은행

적금 이자 금리 높은 은행을 찾는 방법으로는 여러 가지가 있습니다.

지금 현재 적금 이자 금리가 높은 은행을 소개하는 게 나을까라고 생각해 보았지만 현실적으로 길게 볼 땐 적금 이자 금리가 높은 은행을 찾는 방법을 익히는 게 나을 것 같습니다.

4.적금 이자 높은 은행 찾는 법 네이버 페이

네이버 페이 홈페이지에 들어가서 적금이라고 검색을 하면 금리 높은 순으로 나옵니다.

네이버 페이에서 들어가면 한눈에 보기 쉽게 적금 이자율을 차례대로 볼 수 있습니다.

스마트폰으로 검색을 해도 한눈에 보기 쉽게 순서대로 나열되어 있어서 보기 쉽습니다.

5.적금 이자 높은 은행 찾는 법 금융 감독원 금융상품

금융감독원 금융상품으로 들어가면 원하는 적금 은행 이율을 한눈에 볼 수 있습니다.

본인이 저축하고 싶은 적금 금액 적금 기간 금융권역, 이자 계산방식, 지역 선택, 가입대상, 가입방법들을 체크를 하고 금융상품 검색을 누르면 적금 상품들이 나옵니다.

검색을 하면 어디 은행인지 적금 상품은 무엇인지 적립방식, 세전 이자율, 세후 이자율, 세후 이자 예시 등이 나와서 적금 이자 정보를 한눈에 볼 수 있어서 좋습니다.

6. 만기일까지 적금을 해지하지 말기

적금 가입을 하는 방법을 말해두고 해지하지 말기라니 무슨 소리인지 모르겠다고 할 수도 있습니다.

적금 상품에 가입을 한다는 것만으로도 돈을 모아 목돈을 만들겠다는 목표는 확실하다고 할 수 있습니다.

하지만 적금 상품을 해지 안 하다는 보장이 없습니다. 보통 적금 가입 기간 안에서 돈이 필요해서 해지하는 경우가 많습니다.

적금 가입을 할 때 이 정도 금액이면 매달 돈이 적금 통장으로 돈이 빠져도 무리가 없겠다는 금액으로 적금 상품에 가입하는 게 좋습니다.

7. 적금 통장을 12개 만들기

적금 통장 만기 기간을 12개월로 하고 12개 적금통장을 만들게 되면 차례대로 매달 만기 된 적금통장을 받을 수 있습니다.

물론 12개 통장을 만들어도 12개월이 지나야 하나씩 만기 된 금액을 받을 수 있지만 12개월 지난 후에는 매달 만기되는 적금 통장을 받는 재미가 좋습니다.

재미도 좋지만 만기 된 적금 통장이 연 복리 상품과 비슷한 방식으로 돈을 돌려받을 수 있기 때문에 돈을 처음 모은다면 좋은 방법 중 하나라고 할 수 있습니다.

적금통장을 12개 만들면 너무 금액이 많아서 못 집어넣는 거 아니냐고 할 있지만 12개 적금 통장을 만들 때 적은 금액으로 만듭니다.

월 5만 원 10만 원 이런 식으로 1번째 달, 2번째 달 모으고 12개월이 지나서 만기 된 금액을 돌려받으면

그 돈으로 또 적금 통장을 만들어 그 금액 적금 통장에 다시 입금하는 방식으로 계속 돌려가면서 적금 통장을 만들면 됩니다.

8. 최종 목표금액 설정하기

분명 처음에 적금을 가입할 때는 무조건 만기 때까지 적금을 해지를 안 해야겠다고 마음을 먹어도 사람 마음은 갈수록 약해지고 적금을 해지할 수 있습니다.

이런 경우에는 최종 목표금액을 설정을 하는 게 도움이 많이 됩니다.

기간 12개월이 아니라 몇 년 안에 48개월 안에 1억을 모으겠다 이런 식으로 최종 목표를 정하는 게 목돈 모으는 마음가짐을 더 단단하게 만들어 줍니다.

9.적금 돈 모으기 관련 동영상